前言

前不久写了一篇这2年虚拟币的投资经过:2021-2022年区块链投资历程,想到再写一篇这2年的基金投资经历。

基金的投资是20年底开始的,比虚拟币的投资晚很多。因为虚拟币的投资都是带着操作的想法去的,而基金的投资单纯是因为要用钱生钱。

正式开始投资的时间是21年初,这时候刚工作半年,有点钱。不巧的是,这个时间刚好是上一轮牛市的顶点。

以富国天惠为例,19年初到21年初,累计涨了200%,这是何等的的疯狂。当时市面上全是吹捧朱少醒的文章,至今我还有印象『十年十倍』。

再后面就开始跟E大投长赢,组建了自己的基金组合,妄想超越市场平均收益。

自己的基金组合是21年2月开始的,截止目前,共调仓了18次。

最开始几次调仓,对自己挑选的基金还是很有信心。后面调仓调多了,开始怀疑自己的调仓是否正确。因为我每次把过去一段时间收益名列前茅的基金调入,但过去涨的多,不代表未来涨的多。今年年中之后就放弃了自己的基金组合。

现在的想法是,跟投基金公司的投顾组合,不再维护自己的基金组合。

另外的钱,用来投资港美股。

现在正好也是熊市的底部区间,看下一轮牛市能赚多少。

股票基金

2021-1-13:

兴全趋势 和 富国天惠 是微信大V 也谈钱 推荐的,我打算长期持有,持有周期3年以上,所以选择了后端收费。

有个初中同学在中信证券工作,易方达蓝筹 是他推荐的,不打算长期持有,持有周期1-3年。

P.S. 当时年少轻狂,看了点文章,就把投资年限定到了3年。易方达蓝筹在21年初是最热门的基金,现在的最大回撤已经到了55%

2021-1-15:

今天看到有大V说各个基金的官方APP申购手续费0.1折,于是下载了富国,易方达,兴全的APP。

富国天惠:招行申购手续费1.5%,官方APP申购手续费0.015%,支持定投从银行卡扣款。

兴全趋势:招行申购手续费0.5%,官方APP申购手续费0.015%,不支持定投从银行卡扣款,需要手动转账后扣款。

易方达蓝筹精选:中信申购手续费1.5%+1%,官方APP免手续费,支持定投从银行卡扣款。

于是我把定投切到3个APP上了。

2021-1-18:

因为担心我买的这3个基金的持仓很接近,无法分散风险,于是晚上看了这3个基金的前十持仓,基本都是不同的股票,我就放心了。

其中易方达蓝筹精选投了一些港股。

2021-1-25:

最近发现收益要到3个基金APP上看,感觉很麻烦。现在发现支付宝买基金是1折手续费,打算后续把所有的钱都放到支付宝上,把钱从3个基金上撤出。

2021-1-26:

在「有知有行上」看到有个稳健理财类型的固收类组合「兴全低波动小确幸」,目标年化波动率为3%

支付宝上搜不到这个组合,于是在蛋卷基金上买。

参考:2021-1-26:24 | 中证红利 0° 了,要不要这么夸张?

2021-2-4:

之前看到网上有人推荐《世风日上》这本书,于是打算看一下书里的内容。在微信读书上找到了这系列的书,于是打算在微信读书上看。

看了几章后,感觉电脑屏幕不适合看书,打算买纸质的。但其实很多买的纸质书都没看,而且搬家很麻烦,于是打算买个电子书阅读器。

之前因为买过一个kindle,发现6英寸的墨水屏实在太小了,买了一个10英寸的电子书阅读器。

这几天看完了《定投十年财务自由》,读书笔记:《定投十年财务自由》读书笔记。

因为我也没多的钱,只能每月定投,在这里尝试梳理一下资金管理方案:

| 项目 | 风格 | 定投金额 | 收益 |

|---|---|---|---|

| 长赢指数投资计划-S定投 | 保守 | 每月X元 | 0 |

| 兴全趋势投资 | 平衡 | 每月X元 | 0 |

| 富国天惠精选 | 进取 | 每月X元 | 0 |

| 易方达蓝筹精选 | 激进 | 每月X元 | 0 |

2021-2-9:

兴全低波动小确幸买了一星期了,打算卖出了,感觉低波动组合不如指数基金组合,现在还在挑选合适的指数基金。

2021-2-9:

在《您聪明,您赚得多》这本书里提到了『蛋卷斗牛八仙过海』这支基金,我去蛋卷基金上看了一下,发现了3支类似的基金:『蛋卷斗牛八仙过海』,『蛋卷斗牛二八轮动Plus』,『蛋卷斗牛500动态平衡』。

『蛋卷斗牛八仙过海』:主投各种行业指数。近1年49%,近2年81%。

『蛋卷斗牛二八轮动Plus』:三选一:沪深300,中证500,货币基金。近1年34%,近2年43%。

『蛋卷斗牛500动态平衡』:主投泰达宏利量化股票。近1年38%,近2年68%。

这3个基金都是量化投资策略。其中『蛋卷斗牛二八轮动Plus』的策略太简单了,看历史曲线,15年牛市赚到钱后没能拿住钱。『蛋卷斗牛500动态平衡』确实受益不错,但我不了解具体的赚钱原因,不敢投。『蛋卷斗牛八仙过海』看了历史受益,每次牛市后都能把赚到的钱稳住,挺好的,可以考虑买入。

P.S. 当时还允许个人建基金组合,后来个人的基金组合被禁止了,现在想再看二八轮动和动态平衡的策略收益,已经看不到了。

2021-2-14:

之前一直听别人说E大很厉害,但只是听说厉害,不清楚是不是真的厉害。最近关注了E大的公众号《长赢指数投资计划》,在看公众号的历史文章。

15年6月11号的时候,E大在推文中2015年三季度金融资产配置建议表示由于二季度沪深股市继续暴涨,除上证50指数外,其余所有指数已经远远超过历史估值一倍以上。所以,除50etf外,其余沪深指数配置都应根据规则降至最低持仓线25%,他的这个判断很准,过1天6月12号就是沪深300的历史最高点。

2015年9月15号的时候,E大在推文中A股暗黑之夜下半场已然开启,但光明就在那里,不远不近中表示2015年9月15日,A股全市场PE在十个月前突破历史平均后,再度跌入历史平均以下!这意味着,中国股市近20年,第四次熊市下半场已经开启,而真正的大机会已经能遥遥相望。但是,朋友们,再好好看看估值图。在跌破历史平均之后,真正的漫漫长夜下半段才刚刚开始。距离真正的大底,还有至少30%的空间。时间、空间,必然有一样让大多数人备受煎熬——要不然就是暴跌,要不然就是阴跌。也许中间会有很大级别的反弹,但想要到底,注定还要有一段曲折道路要走。

我看沪深300的历史波动,9月15号的时候,确实接近了底部,E大的判断非常准确,我要多投点E大的基金组合。

2021-2-14:

最近在看投资类的书籍,突然想到一个问题。

平时工作的时候,大家为了更好的发展,经常会进行学习。再比如跳槽的时候,很多程序员会学习准备一个月的时间,然后去面试。

但赚到钱后,关于自己拿到的工资应该如何分配或者到底要不要买房等问题,大部分人并不会认真思考与学习。大部分人会觉得投资是一件无需学习的事情,把自己几年的积蓄一下子就投到某个产品上。

如果大部分人像对待工作一样认真对待投资,那么中国股市上应该没有多少股民了。

2021-2-18:

早上看了『蛋卷斗牛八仙过海』主投的三支行业基金:中证白酒指数、中证大宗商品指数,中证煤炭等权指数。中证白酒指数已经70PE,严重高估;中证大宗商品指数23PE,估值适中;中证煤炭等权指数10PE,估值适中。然后我发现2016年的时候,有一段时间,煤炭等权指数高达8000PE,不知道当时的市场是多么疯狂。

看了PE后,感觉可以定投八仙过海,但不能投太多。

2021-2-19:

之前说要投E大的长盈指数。长赢指数分为2类,一类是150份资金分配,针对手中有大量现金的;另一类S计划是针对每月定投的。我打算S计划每次发车投X,但且慢上只针对150份的长赢指数有专门的补仓计划,意思是如果当前价格比E大买入时低,且你没有建仓,会通知你可以进行补仓。中午的时候收到了补仓通知:E大中证传媒总共买入了5份,现在中证传媒的价格为0.85,比其中买入的3份价格低,于是我以每份X的价格买了三份中证传媒。

2021-2-25:

最近几天,股市下跌了一点,易方达蓝筹跌了12%,富国天惠跌了6%,兴全趋势跌了6%。中证白酒从70PE下跌到了60PE。

我打算把易方达蓝筹清仓了,主要有以下原因:

1.买易方达蓝筹是因为当时这支基金很火爆,当时的想法是捞一笔就走。

2.我对基金经理张坤不是很信任,虽然他从业时间8年,也经历过15年的熊市,但15年的时候,他的管理规模很小。

3.白酒现在仍有60PE,处于高位。

因为最近在不同渠道都有买过易方达蓝筹,我算了一下总收益,累计亏损50元。

以后不买这种不想长期持有的基金,记得之前在哪里看到过,如果你不想长期持有,那么一天都不要持有。

P.S. 回过头来看,当时卖掉易方达蓝筹的想法是对的。当时虽然对基金不是很懂,但高估值的基金比较危险的理念已经有了。

2021-2-26:

最近基金跌了很多,我看了一下,兴全趋势净值从1.116跌到了1.078,只跌了4个点;富国天惠从4.149跌到了3.7753,只跌了9个点。

决定:每当基金下跌10个点,就多进行一次定投。

自从看了E大的《长赢指数投资》后,对大跌不慌张,大跌后是抄底的机会。也不用担心抄不到底,赚钱的事不用着急。

2021-3-2:

今天查看买的『蛋卷斗牛八仙过海』时,发现系统已经自动调整策略了,把投的3种指数全部换成了债券。

2021-3-4:

最近几天行情不好,我关注的一个基金实盘UP主,本金100万,2月1号的时候收益+20万,现在已经亏了1万了。但他说他已经没有钱加仓了,子弹打光了。这让我想起之前看到的,牛市要逐渐止盈,熊市要逐渐加仓。虽然投资基金,基金经理会帮忙做择时,但市场行情好的时候还是要止盈,毕竟赚钱的终极诀窍是熊市少赔钱,而不是牛市多赚钱。

2021-3-15:

最近看到一篇文章:给一个朋友的理财方案

作者梳理了从 2005 年到现在,投资偏股混合基金指数(主动型基金)、纯债基金指数,股债比例分别是 30:70、20:80、10:90的收益图

| 股债30:70 | 股债20:80 | 股债10:90 | |

|---|---|---|---|

| 累计收益率 | 421.9% | 320.6% | 219.3% |

| 年化收益率 | 10.8% | 9.3% | 7.4% |

| 最大回撤 | -35.6% | -27.7% | -15.8% |

可以看出,想要长期年化达到10%,股票仓位需要至少20%。

2021-3-16:

E大发车,S定投买入一份全指信息技术,每份对应X元。

2021-3-17:

把蛋卷的『蛋卷斗牛八仙过海』暂停了,因为在蛋卷上看到了另外一个比较好的基金组合,但钱不够了,要停掉一个定投才够。

新挑选的基金组合,是一个有名的大V『二鸟说』的组合『价值五剑』,对这个大V没有那么放心,所以暂定每月定投X。

2021-4-1:

最近一直想看基金的PE,指数型基金都有PE和PB,但股票型基金反而不展示PE,这是一件很奇怪的事情。买沪深300前,很多人会看沪深300的PE是否处于历史高位;但买股票基金前,就没人看股票基金的PE是否处于历史高位。

有一个网站统计了股票基金的前10大重仓股的平均PE:

| 基金 | PE |

|---|---|

| 兴全合宜 | 35 |

| 富国天惠 | 42 |

| 兴全趋势 | 55 |

| 易方达蓝筹 | 83 |

单从PE看,兴全合宜比兴全趋势更好。但目前好像没有人统计过,一个低PE的基金,涨到高PE后,后续的收益会如何变化。

2021-4-2:

打算把蛋卷上投的『价值五剑』停掉,换成『兴全合宜』。原因是这个组合的主理人有好几个组合:『价值五剑』、『成长五剑』、『平衡五剑』。他选择不同类型的基金形成一个组合,这样选择的难题就交给投资者了。但我希望的是他帮我选好合适的风格,而不是出几个不同的组合让我挑选。毕竟如果新组合比旧组合好,那为什么不直接调仓旧组合?如果新组合不如旧组合,那为什么要做这个组合?

2021-4-4:

现在在考虑如何分配投资的钱。之前看到永久投资组合推荐25%股票,25%国债,25%现金,25%黄金。对我来说,现金没那么重要,国债收益率低了一点。我打算分配投资的钱:53%股票基金,13%债券,33%长赢指数。算下来,我每月用于投资的钱大约X,X投股票基金,X投长赢指数,X投债券。如果每个月有多的钱存下来,看情况投资。债券这一块还没考虑好选哪个基金。

2021-4-12:

最近发现我投的这几个股票基金的机构持仓比例差别很大。兴全合宜机构持仓20%,兴全趋势机构持仓23%,富国天惠机构持仓7%。以后我投这3个基金,都按机构持仓的比例分。兴全合宜:兴全趋势:富国天惠=20:23:7.

2021-5-19:

之前4月的时候,分配过投资的钱。

现在重新分配。觉得投资债券收益低,而且太保守了。打算把债券的份额且给长赢,长赢也是非常保守的。分配金额大约为:50%股票基金,50%长赢指数。算下来,每月用于投资的钱大约X,X股票基金,X长赢指数。

2021-5-21:

看到一篇好文章

闲话放下,所谓“风定始知禅在树,灯残方见月临窗”,用来描述资本市场,真的再好不过。在每一轮资本市场的大浪潮中,当狂风大作、灯火辉煌之时,又有几个人能听到枝上的蝉鸣,看到窗前的新月?当站在风口上的投资者赚得盆满钵满时,又有几个人会想到盛宴散尽时的冷清?

我以前一直说一句话,不管哪一个资本市场,当全市场的估值平均都有60倍PE(市盈率)以上的时候,没有几个投资者会觉得,自己是不会做投资的。反过来,当全市场平均估值在6倍PE的时候(或者有时候稍微高一点),全市场没有几个投资者会觉得,自己是会做投资的。如果大家不信的话,可以自己观察一下。

比如说,房地产的PE就可以用房价除以年房租的80%粗略计算(扣除的20%包括一些装修费用、潜在税费、租赁空置期等等)。在2000年左右,当上海商品房的这个比值在15倍左右时,几乎没几个人认为,买房地产可以赚到钱。但是等到了2021年年初,不少上海商品房的比值达到100倍左右,几乎所有的投资者都认为,买房可以赚到钱。

在股票市场,事情也是一样。从2000年科技股泡沫、2007年A股泡沫、2015年小盘股泡沫到2020年抱团股泡沫,几乎在每个时点,标的资产的平均PE估值都达到、或者超过了60倍。而在2005年A股低点、2008年低点、2014年蓝筹股低点、2016年港股低点、2020年深度价值股低点的时候,伴随着10倍左右的PE估值,几乎每个身在场中的投资者,都对自己的投资能力开始有所怀疑。而他们身边的人,也都把他们的投资业绩当作前车之鉴,警告同伴们不要步其后尘。

2021-7-2:

今天大盘大跌,跌了2个点。看了一下,打算提前定投,把计划于7月12号投的X元,今天就投了。

2021-7-10:

看到买的传媒跌了10个点,又手动买了一份。

现在跟着E大投基金,明显感觉自己更抗跌了。

之前股票基金跌了2个点就提前定投,感觉有点急躁了。

历史数据证明,每周定投与每月定投的收益是差不多的,没必要在大跌的时候提前定投。

大跌的时候,加倍定投是可以提高收益,以后等股票基金跌了10个点的时候加倍定投,无需提前定投。

2021-7-23:

最近新能源涨的很厉害,宁德时代的市盈率达到了163,这让我想到了之前在《投资精要》中看到的一个故事:

有个故事,说有个农民打破了地主的1个鸡蛋,地主要农民赔100两银子。农民问,为什么要赔这么多?地主说,你看,我这1个鸡蛋,今年可以孵出1只小鸡,小鸡长大以后明年可下蛋并孵10只小鸡,3年以后就是1 000只小鸡。现在一个鸡蛋只让你赔100两银子,多便宜!故事听着可笑,其实吧,资本市场上这样的事儿也不少。就比如说,分析师最喜欢用的DCF估值方法即是如此。DCF估值方法,全称叫现金流折现法(discounted cash flow),指的是把未来公司能取得的、能自由支配的现金流按照一定的折算百分比折成公司的现值。仔细琢磨一下,这是不是地主估鸡蛋这个思路。

2021-7-27:

现在对市场的疯狂有所了解,但对熊市的把握仍然不行。

比如最近中概股大跌,到了熊市,可以开始建仓了吗?

市场上悲观的一派会说互联网行业回不到从前,永远也涨不回来。

我看新闻和论坛,基本找不到乐观的一派。。。

现在能否建仓,是真的捡便宜的投资机会,还是垃圾的不应该碰的产品?

我需要多投资积累经验,让自己能在市场的情绪中,看出好坏。

2021-7-30:

周一和周二的时候,股市大跌。周一跌了4个点,周二也跌了接近3个点。

周一跌的时候就想抄底,抄底的意愿特别强烈。但在微博上看到E大发的一些博文后,觉得还是要耐心等待,就不抄底了。

有朋友着急发车。其实你理智的想一想,现在我们的长线仓位还能发什么呢。

环保刚减仓,接回来吗?想想我之前说的前十大权重105市盈率。

50、300、医药,之前都是减仓品种。50和300我不想接,不便宜。医药不是不行,但还是先吃个波段再说长线仓位吧。我有加仓目标点位。

500、红利吗。我一点都不想卖。但你让我买,主要是仓位够了,不想加了。

传媒?这波下跌长线仓位加了一份。如果不是这个节奏,恐怕家里已经成了垃圾场了吧。波段在进,如果有反弹能吃到。长线仓位也有目标位,别急。

芯片,信息吗。低位不是买了吗,现在去接盘“转型制造业”吗。

消费吗,我当然会买。这个应该是最有可能的。

恒生吗,去看看交易记录,长线高位刚卖过。波段也在加,长线仓位也合适,急什么。

中概?不是刚买吗。空间时间哪样也不占啊。

美国,德国?你看我长得像不像接盘侠。

债券也没意思。

买什么,你倒是说说。

投资需要有计划,意思是计划跌到哪个点位买,计划涨到哪里就卖。而不是大盘大跌就急冲冲地跑去抄底。

之前跟着E大投的传媒指数,自己开黑车多买了一份,现在收益-15%,感觉买垃圾品种快要买成垃圾场了。

跟着E大投的产品,信任他的水平,不要自己多操作。

跟着基金经理投的主动型基金,平时正常投,大跌了如果有额外的钱可以多投,没钱的话,没必要提前投。

2021-8-7:

之前7月的时候,当时心急了,额外补了一份传媒。现在回头看,当时补仓的问题是没有规划。

自己额外补仓需要一个计划,并不是看到跌的多了,就随心所欲的想补仓,毕竟我的钱是有限的,需要合理分配。

比如这个基金的历史净值最高点为2,现在是1,预估最低会跌到0.4.那么就应该按照基金的净值变化,和自己计划在这个品种上做多能投多少钱的规划。来算出跌多少时,进行补仓。

2021-8-28:

从6月开始,在记每周的投资收益明细,发现长赢指数累计投了X万,主动型只累计投了Y万,跟之前预期的差了挺多的。

这个差别主要在于,长赢指数,我是能看到E大买入的价格,如果当前价格比他买入时低10%,那么我补仓买入后亏钱的可能性是非常低的。所以我加仓或者补仓的意愿很强。

而我买主动型基金,是完全依赖基金经理的判断,基金经理不会告诉你,现在股市高估,你晚点投,可以少亏点。

提到补仓,长赢指数里,还有2种类型资产可以补仓。一个是华宝油气,E大的持仓价为0.51,最新净值为0.38,差了25%;另一个是恒生指数,E大的持仓价为1.40,最新净值为1.36,差2%

等下个月,有钱了,可以补仓华宝油气。

补仓后,主动型的定投计划会受到影响,到时候看钱够不够用。

2021-10-7:

之前8月的时候,看到华宝油气的价格是0.36,而E大的买入价是0.46,低了20%。但当时钱不多,就买了100元。结果现在已经涨了30%了。

现在投的比较多了,了解到E大的风格是左侧交易,在下跌的过程中买,一路下跌一路买。我可以不实时跟投,因为好的指数一定会买多份,等到买第二份的时候再跟投,能节省资金,并减少亏损。

2021-10-7:

年初的时候,根据机构持仓,分配了3个股票基金定投的比例。现在半年报出来,兴全合宜机构持仓20%,兴全趋势机构持仓13%,富国天惠机构持仓5%。兴全合宜:兴全趋势:富国天惠=20:13:5.

跟年初相比,兴全趋势和富国天惠的机构持仓都有所下降,兴全合宜的机构持仓基本没有变动。

2021-10-8:

根据且慢上的低估值推荐,买了一份500低波动。这个指数现在是21PE,最低17PE,最高35PE,估值百分位13%。

这个指数从16年成立以来,PE一直往下走,看涨幅,可以说是波动上涨。

我也不清楚买了后,会继续涨还是跌,只能说做一个尝试。

2021-10-10:

在有知有行上,把虚拟币和港股的仓位也记录下来。发现今年以来,只有虚拟币的盈利是最大的,浮盈x美元。

早上梳理了各个资产的投资过程,发现2月的操作应该算是今年最大的失误。

2月份开始投资,当时不懂。看到且慢推送:传媒指数现在比主理人买入的价格低2%,给我一种不买就错过赚钱机会的错觉。当时在2月和3月2个月内买了5份传媒,太急了。

现在没之前那么急,如果我对这个投资没有很大的把握,是不会急着投资或者加仓的。

2021-10-20:

之前一直投的主动型基金,兴全趋势的基金经理董承非离职了,兴全趋势交给谢治宇打理。但我已经投了谢治宇的兴全合宜了,这就冲突了,一个人的基金投了2份。兴全趋势先不卖,后续不再继续买了。

之前是兴全合宜:兴全趋势:富国天惠=20:13:5。现在变成兴全合宜:富国天惠=20:5。至于用哪个基金替换兴全趋势,还没选好。

主动基金的定投,先暂停,等选好后再投。

2021-10-28:

之前说,要换兴全趋势,现在通过韭圈儿选基金。

刷选条件:基金成立大于10年,基金经理投资年限大于10年,年换手率小于500%,成立以来收益率前25%。

共筛选出69个基金,其中前4个可以考虑。

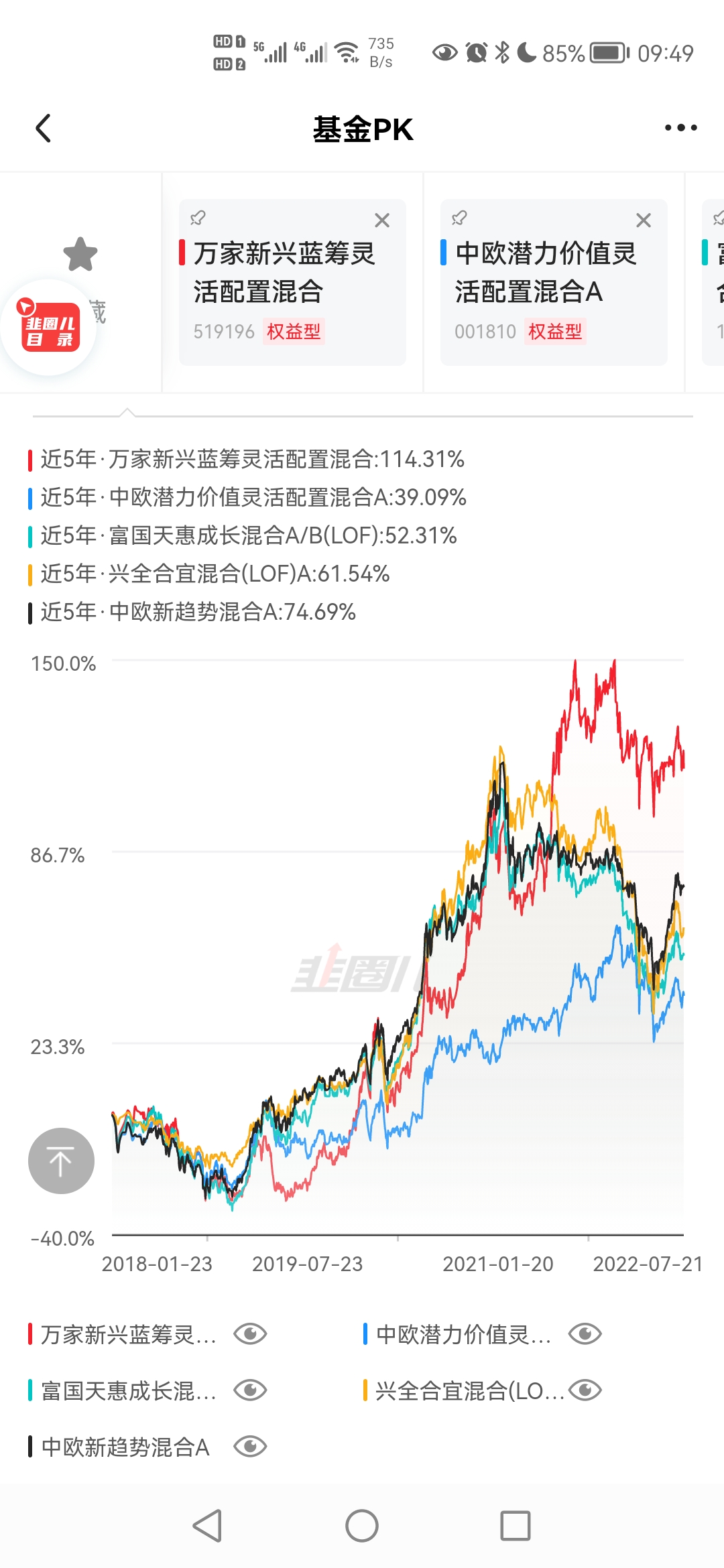

1.景顺长城新兴混合 刘彦春 2.富国天惠 朱少醒 3.中欧行业成长混合 王培 4.中欧新趋势 周蔚文

其中景顺长城新兴混合,前6大股票的持仓太高了,占了总持仓的60%。中欧的这2个基金比较,我选择中欧新趋势的周蔚文,因为周蔚文当基金经理的时间更长。

随后我又看到另外一张图:

可以看出周蔚文还是不错的。

中欧新趋势的机构持仓68%。兴全合宜机构持仓20%,富国天惠机构持仓5%。

中欧新趋势:兴全合宜:富国天惠=73:21:5。这样比差异太大,我按基金规模乘以机构持仓重新计算

中欧新趋势 56亿X68%=38亿

兴全合宜 250亿X20%=50亿

富国天惠 367亿X5%=18亿

中欧新趋势:兴全合宜:富国天惠=38:50:18=35:47:18

旧的兴全趋势先不清仓,等拿满一年,手续费更低的时候再卖。

2021-11-3:

从2月份开始,跟投了E大的长赢指数。现在长赢指数累计投入X万,自己选的股票基金只投了Y万,基本是2倍的差距。

当时投长赢指数主要有以下几个原因:

1.据说E大的回撤控制的比较好

2.E大有一套自己的投资理念,会写在微博和微信公众号上进行分享,让人信服。

3.资产配置很均匀,既有国内的资产,也有国外的资产。

4.当时不清楚自己应该买哪种股票型基金,虽然跟着也谈钱这个大V买了富国天惠和兴全趋势,但对投资是不怎么懂。

现在开始投资半年多了,有一些感想。

1.E大的回撤确实控制的还可以。但因为买的都是指数基金,是无法主动降低股票仓位的。基金经理是可以主动降低仓位的。从年初我买的富国天惠和兴全趋势对比长赢指数来说,回撤是差不多的。

2.长赢指数的长期收益率并不算高,只是略微超过沪深300。这是因为长赢买的都是指数基金,但其实创造大部分收益的是指数基金里的几个公司。股票型基金可以更针对化的选好公司。买指数是更保守,但也会平均化收益。

根据回撤和收益率的考虑,打算以后只跟着E大投非A股的资产,比如黄金、原油、美股这些。A股的资产由我投的股票型基金进行投资管理。这样我的资产配置就比较均衡。

这样的话,每月剩余的钱,都投股票型基金。等哪天需要跟投E大,当月股票基金少投点就可以了。

2022-1-20:

去年10月份选的主动型基金:中欧新趋势、兴全合宜、富国天惠。现在看,这几个基金经理没问题,水平也可以。唯一的问题是这几个基金经理的投资风格太接近了,都是大盘的投资风格,没有达到分散风险,进行资产配置的目的。涨的时候一起涨,跌的时候一起跌。挑了2支中小盘的基金:景顺长城核心竞争力混合A,基金经理余广;中欧潜力价值灵活配置混合A,基金经理曹名长。这2个基金经理也是有10年以上的投资经验。

大盘:中小盘按60:40进行分配。

大盘中按机构持仓比例,中欧新趋势:兴全合宜:富国天惠=38亿:50亿:18亿=35:47:18

中小盘按基金份额,中欧潜力:景顺长城=17亿:17亿=20:20

中欧新趋势:兴全合宜:富国天惠:中欧潜力:景顺长城=21:28:11:20:20

以后新买入的按这个比例,旧的不动。

2022-1-26:

前天E大买了医药的ETF,广发医药卫生联接A,昨天和今天医药加起来跌了快5个点,我可以进行买入操作了。我并不打算直接买ETF,打算买主动型的行业基金。

看了一下广发医药卫生联接A,近3年涨幅60%,目前持仓PE 49,PB 10。

我额外选了大摩健康产业混合A,中欧医疗健康混合A,工银前沿医疗股票A,国泰大健康股票A,融通健康产业灵活配置混合A 进行比较。

这几支基金,中欧医疗健康回撤最大,近3年的最大回撤达到了35%,而且PE还有61,太高了,筛掉。

其中工银前沿医疗,PE 69,太高了,我不喜欢,筛掉。

剩下的3支,收益差别不大,近3年收益都超过了150%。最大回撤大摩为28%,国泰为18%,融通为18%。融通PE 29,国泰PE 37,大摩PE 45。融通换手率347%,国泰换手率184%,大摩换手率209%。

综合考虑,我选择国泰大健康股票,回撤低,而且换手率低。用国泰替代医药ETF,以后E大每次买医药ETF,我就买国泰的基金。

2022-2-18:

上次用国泰大健康这支主动型基金替换了医药ETF,现在想找一支买港股的主动型基金,替换恒生指数。

我挑了这几支主动型基金:汇添富全球互联混合,易方达优质精选混合,睿远成长价值混合A,睿远均衡价值三年持有混合A,富国沪港深行业精选混合A,广发沪港深新起点股票A,中欧丰泓沪港深混合A。

其中睿远均衡价值三年持有混合A还在封闭期,无法申购。易方达优质精选混合里的白酒占了40%,太多了。汇添富全球互联混合买的基本都是美股,这次放弃。

睿远成长价值混合A的基金经理是傅鹏博,非常有名,收益也非常高,唯一的缺点是前十大持仓,港股只占了20%。放弃这支。

中欧丰泓沪港深混合A,业绩非常好,可惜基金经理就2年管理经验。

广发沪港深新起点股票A,基金经理管理的数量达到了11支,太多了,放弃。

富国沪港深行业精选混合A,前十大股票持仓,港股占了95%,以后就用这支基金替代恒生指数。

2022-2-22:

之前一月的时候选了5支基金:中欧新趋势、兴全合宜、富国天惠、中欧潜力、景顺长城。

刚刚在看基金的股票持仓时,发现当时买景顺长城是作为中盘进行配置,但景顺长城的前十大持仓市值有6600亿,完全是大盘配置。

打算把景顺长城换了,但专门投资中盘股的基金很难找,挑了半天选了2支基金:万家新兴蓝筹灵活配置混合,易方达瑞程灵活配置混合A。

这2支基金都很优秀,其中易方达瑞程灵活配置混合A收益更高,基金经理林森更有名,我选择易方达瑞程替换原先的景顺长城。

富国天惠前十大持仓市值:7852亿

中欧新趋势前十大持仓市值:4602亿

兴全合宜前十大持仓市值:1560亿

易方达瑞程十大持仓市值:845亿

中欧潜力前十大持仓市值:201亿

大盘:中盘:小盘按60:20:20进行分配。

大盘按机构持仓比例,中欧新趋势:兴全合宜:富国天惠=57亿X68%:259亿X20%:374亿X5%=38:129:18=12:42:6

中欧新趋势:兴全合宜:富国天惠:中欧潜力:易方达瑞程=12:42:6:20:20

以后新买入的按这个比例,旧的不动。

2022-2-25:

今天中午且慢推送,E大之前买的富国消费主题混合A,现在比之前E大的买入价低1%,打算选个主动型的基金替换富国消费这个主动型基金。富国消费基金 PE 36。

初步挑选了6支基金:景顺长城新兴成长混合,长信内需成长混合A,工银消费服务混合A,易方达改革红利混合,前海开源中证大农业指数增强,易方达瑞恒灵活配置。

长信内需成长混合A,18年最大回撤为35%,太大了,放弃。

前海开源中证大农业指数增强、易方达改革红利混合、工银消费服务混合,没跑赢富国消费,放弃。

景顺长城新兴成长混合 PE 38,易方达瑞恒灵活配置 PE 23。抛弃景顺长城新兴成长混合。

易方达瑞恒灵活配置,收益跟富国消费差不多,PE比富国消费低,换手率更低。

选择易方达瑞恒灵活配置,替换富国消费主题混合A。

2022-2-26:

现在想到用传媒的主动基金,替换专门的指数。中证传媒ETF前5大股票持仓:分众传媒,芒果超媒,世纪华通,三七互娱,蓝色光标。

持仓最接近的是中证动漫游戏ETF,收益也不行。

初步筛选后,主动型基金只有2支可供选择:东方红产业升级混合,分众传媒持有9.5%;广发优企精选混合A,分众传媒持有9.7%。

这2支主动型基金,除了分众传媒这支股票持仓,剩下的持仓跟传媒之间的相关性不高。但传媒这支指数确实不怎么行,感觉手中的持仓太多了。打算把一半的传媒指数换成广发优企精选混合A。

2022-2-27:

微博上有传言,易方达瑞程的基金经理林森打算离职去私募。没办法,把易方达瑞程去除,中盘股基金有2支可选:万家新兴蓝筹灵活配置混合,中泰星元灵活配置A。

万家新兴蓝筹的收益跟高,选择万家新兴蓝筹。

中欧新趋势:兴全合宜:富国天惠:中欧潜力:万家新兴蓝筹=12:42:6:20:20

2022-3-10:

想买一份主动基金替换广发信息技术联接A。信息技术前5大持仓:海康威视,立讯精密,韦尔股份,京东方,歌尔股份。根据这5支股票找基金,找到了一下基金:建信大安全战略精选股票,广发多元新兴股票,易方达中盘成长混合,博时裕隆灵活配置混合A,南方智慧混合。

南方智慧混合基金经理只有3年经验,放弃。

建信大安全战略精选股票买了茅台和宁德时代,不符合要求,放弃。易方达中盘成长混合买了山西汾酒,泸州老窖,华润啤酒,放弃。

剩下的博时裕隆与广发多元,收益差不多,最大回撤博时裕隆控制地更好,并且博时裕隆与信息技术的基金相关性更高,选择博时裕隆灵活配置混合A替换一份广发信息技术联接A。

2022-3-14:

打算挑一个主动基金,替换中证全指金融地产ETF。根据ETF的前5大持仓:招商银行、中国平安、东方财富、兴业银行、中信证券。根据这5支股票来选基金。选了:国富中小盘股票,永赢惠添利灵活配置混合,工银精选金融地产混合,万家消费成长。

工银精选金融地产混合收益太差了,放弃。

剩下的3支基金,收益差不多,回撤差不多,换手率也低于200%,都挺优秀的。

我最后选择永赢惠添利,因为这支基金跟金融地产ETF的相似度有88%,相似度最高。

2022-3-15:

最近A股,港股跌的有点多。比如富国天惠,18年最大回撤33%,从去年到现在最大回撤已经32%了;兴全合宜18年最大回撤16%,现在最大回撤35%;中欧新趋势18年最大回撤29%,现在最大回撤28%。

感觉市场快到底部了,等哪天不跌了,我就补仓。

2022-3-16:

有知有行黑板报也有基金发车,打算跟车,找主动型基金进行替换。

大成中证红利指数A,前10大持仓:大东方,兖矿能源,千金药业,汇洁股份,华发股份,中国神华,江铃汽车,南钢股份,华联控股,首开股份。

根据前10大持仓找基金,汇添富沪深300安中指数,中泰星元灵活配置混合A,富国中证红利指数增强A,华泰瑞柏中证低波动ETF,天弘中证红利低波动。

天弘中证红利低波动,换手率太高,放弃。汇添富沪深300安中指数,换手率太高,放弃。富国中证红利指数增强A,跟大成中证红利指数A基本一样,放弃。

中泰星元灵活配置混合A的收益率明显高于华泰瑞柏中证低波动ETF和大成中证红利指数A,选择中泰星元灵活配置混合A。

2022-3-19:

记录几篇14号和15号的文章:

2022-03-13 唐书房:2022年3月14日计划卖洋河、买腾讯

早在2019年11月,老唐就看着2.7万亿的腾讯流口水。 当时曾明确写下:这个位置虽然估值上占不到市场先生的便宜,但收获企业的成长是高确定性的。 两年过去了,虽然这是环境空前恶化的两年(你懂的……),但腾讯2021年净利润应该还是会有1600亿以上,非国际准则下净利润至少应该有1250亿以上(3月23日发布年报),成长的确是收获到了。 令人惊喜的是,不仅有企业的确定性成长,同时市场还奉上意外惊喜:短短两年时间,腾讯市值经历过2.7万亿到6.2万亿的旅途之后,居然又回到了2.7万亿 2.7万亿市值,减去投资资产市值9400亿,剩余不到1.8万亿,对应2021年至少1250亿的非国际准则净利润,市盈率不到15倍,收益率近7%,两倍于无风险收益率,在我眼里属于显而易见的低估。 周末我划拉了一下,计划周一当天减持约5%的洋河,买入腾讯。 在我看来,所有建立在股价预测基础上的投资决策,都只是有意无意的自欺或欺人,时而蒙对、时而蒙错,除了浪费青春浪费钱之外,没有什么别的价值。 因此,我此时的买入决策,没有任何腾讯股价不会再跌的判断。几年前,茅台能跌到9倍市盈率以下,今天15倍的腾讯也没什么特殊的。 或许150港币时,你会发现老唐350的买入简直是乐观到弱智–战争阴云、疫情利空、A4纸乱飞,谁敢说绝对不会到150呢?

2022-03-14 猫笔刀:抛弃

简单说就是外资正在加速抛弃中国大陆的股票,无论是港股还是A股都在卖,A股流动性好一点,勉勉强强接的动,港股流动性差,一砸一个窟窿。 本来觉得上半年这一波是技术性回调,前面都还在预期中,但最近这一波跌着跌着不对劲,场内场外的因素叠加起来,无论是跌速还是跌幅都脱轨了。 抄底加仓之类的计划先暂停,除非形势稳住了,或者市场逻辑有变化,不然我就先观望一阵。

2022-03-15 猫笔刀:加速

今天我微信上有14个好友主动来问股市的事情,有的是破防了信心动摇,有的是IC保证金吃紧来商讨对策,有的就是被A股惹了一肚子火就是想找人一起骂娘,还有港股跌太多来问腾讯美团有没有可能倒闭的…… 这种情况得有个几年没遇到过了,上一次这样还是16年初,就是熔断股灾的那一波。我一向用词谨慎,轻易不说“股灾”二字,但今时今日之情形,说是股灾了也不为过,不仅仅H,也不仅仅A,两边都是。 6000点、5000点崩了也就算了,3500点以下都有系统性风险是我没想到的,所以A股就只配在3000点附近的烂泥里打滚,滚了十年还要继续滚?

2022-03-15 月风投资笔记:微博

998(2001-2005)和1849(2012-2014)的情况不能和2008和2018比,情况不一样。 打个比方,起码1849我是全程参与的,我印象特别明显。 第一,是慢熊格局,筹码充分换手,类似于下跌让大家分摊着抗,没那么难受; 第二,一直有结构性行情顶着,2005年以前有几波五朵金花的结构性行情,2014年以前,创业板有几轮大行情,我就是那个时候入行看传媒的; 所以这一次的情况不像998和1849,更像1664和2440。

2022-03-14 ETF拯救世界:微博

我不会跟你说价值呀,机会呀,不买不行呀。 也不会跟你说陷阱呀,危墙呀,先跑再说呀。 我只能说,据我从各个维度考虑,某个点位从历史上看,是5-10年才会到的一个很低的价位。在那里我会买一些,然后就不再惦记了。 至于它之后是涨是跌,就交给市场吧。我的注意力就会转到别的品种上。 怎么说,就很平淡的感觉。做好计划,条件触发了,就做相应的事情。没有恐惧也没有激动,踏踏实实的一种体验。

2022-03-14 ETF拯救世界:微博

我不会管别人怎么想怎么操作。 我的最后一笔买入时刻到了。

2022-3-26:

最近一直在选主动型基金替换指数。打算找几支主动基金替换恒生指数或恒生科技。

恒生指数前十大持仓:腾讯控股、汇丰控股、美团、友邦保险、阿里巴巴、建设银行、香港交易所、中国平安、药明生物、小米集团。

选了这几支基金:泓德研究优选混合,港股占比12%;中欧嘉泽灵活配置混合,港股占比8%;富国沪港深行业精选混合A,港股占比95%;交银沪港深价值精选混合,港股占比39%。

这几支基金,中欧嘉泽灵活配置混合收益最高,回撤也最小,可惜港股占比太低了,以后有机会再选。

剩下的3支,富国沪港深行业收益最低,放弃。交银沪港深和泓德研究优选收益差不多,泓德研究的换手率最低,选择泓德研究。

2022-3-27:

前几天看到中欧嘉泽灵活配置混合这支基金,收益高,回撤小,关键是规模不大,只有7亿,心动了。

中欧嘉泽灵活配置的基金经理是王健,有12年的投资经验,经验丰富。唯一的缺点是2020年5月到现在,累计发了7支新基金,感觉管理的基金有些多。

中欧家有一些基金经理是这种风格,一旦收益好,规模做大了。就打广告,发带有封闭期的新基金,割韭菜。我不喜欢这种风格的基金经理。

2022-3-31:

现在又在找中证500的主动基金替代品。根据中证500的前15大持仓,筛选了4支基金:兴全合润,中欧新动力混合,易方达新经济混合,上投摩根新兴动力混合。

这4支基金都非常优秀,收益很高,换手率低于200%,基金经理从业时间超过10年。

兴全合润的基金规模超过了300亿,其他条件相同时,放弃规模太大的基金。

剩下的3支基金,中欧新动力混合跟中证500的相关性最大,0.79,选择中欧新动力混合替换中证500。

2022-4-25:

今天周一,大盘接着下跌,打算继续跟车黑板报。黑板报推荐发车创业板和沪深300,我打算买沪深300.

黑板报推荐的是易方达沪深300ETF联接A,我挑了几个指数增强基金:国投瑞银沪深300量化A,万家沪深300指数增强A,鹏华沪深300指数增强A,新华沪深300指数增强A。

这4支指数增强基金,收益差不多。比较管理费,都是1%/年。

我拉长线对比万家沪深300与鹏华沪深300,万家沪深300收益更高,放弃鹏华沪深300。

新华沪深300基金经理投资年限只有4年,放弃。万家沪深300指数增强的基金经理乔亮在国内只有2年经验,但之前在美国当过基金经理。国投瑞银沪深300量化的基金经理,投资年限最长,8年。

剩下国投瑞银沪深300量化和万家沪深300指数增强,这2支都不错。

2022-4-26:

记录现在各主动基金的PE:

万家新兴蓝筹 16.9 P 中欧潜力价值 10 PE 中欧新趋势 30 PE 富国天惠 27.3 PE

2022-4-26:

昨晚E大写了一篇文章:就是这里。三年半后的钻石坑

A股市场快见底了。

2022-6-23:

之前3月的时候开始根据有知有行黑板报买入基金,算是我开辟的第三个基金战场。

到现在,有知有行黑板报上买的3个基金,总利润10%了。而自己买的基金组合与长赢组合还处于亏损状态。

并不是,有知有行黑板报上选的这3个基金特别好,只是买入时间的差别。

在长赢的基金里,盈利最多的是2月26号买入的广发多元新兴股票,刚好买在了最低点,到现在有28%的收益。

介绍基金的文章挺多的,讲高位要卖出基金的文章很少,大部分都是说基金经理会帮我们择时,我们不需要在高位卖出基金。提到低位要加倍定投的文章挺多的,说现在市场正处于低位,加倍定投能让将来有更好的收益。

现在投资一年多,有了一些经验,对何时该卖出基金有了自己的看法。

一种是基金换了基金经理,这种情况卖出基金是最理所应当的,买基金就是冲着基金经理去的,如果基金经理换了,选的基金也要换。

如果基金涨了很多,该不该卖。看基金公布的季报,如果基金经理在大涨后,把持仓换成了其他低估值的股票,那么没必要卖出基金。如果基金经理仍持有高估值的股票,比如张坤就持有高估值的白酒,不卖出。那是因为他个人的能力范围就在这些股票上,他觉得卖出后找不到更合适的标的买入。张坤做的比较好的是在估值高位时,进行基金的限购。一个基金如果限购,最大的可能是基金经理觉得如果基金规模再变大,他就不知道应该买哪支股票了,因为他持有的股票估值都比较高了。基金一旦从不限额,变成限额后,就需要警惕。考虑换基金的事情。

上次基金调仓还是2月的事情,等到8月的时候,基金半年报出来后,再看要不要调整自选基金。

2022-7-22:

年初的时候,港股跌了很多,看到几个大V在推荐港股的高股息指数。比如陈嘉禾就写了文章推荐恒生高股息率指数。也谈钱也推荐了恒生高股息率 ETF。这个指数在港股交易,无法直接买基金。当时也谈钱这个大V推荐了其他2个替代指数,一个是博时恒生高股息ETF,一个是华夏恒生中国内地企业高股息率ETF。当时看了推荐,就去搜着2个指数的历史业绩,成立时间都太短了,不想买。搜了几个类似的港股红利指数/高股息指数,成立时间都比较短,成立时间长的,收益也不行。结果最近2个指数都暴雷了,一天跌了8%。原因是因为指数编制有问题,把世贸集团和龙光集团这2个暴雷的地产股调仓调成了重仓。因为世贸集团长时间停牌,调整估值后,一天计提8%的损失。而买不到的港股原始的恒生高股息率指数没有这个问题,因为指数编制的方法有细微的不同。

2022-7-23:

最近基金的半年报出了,整理一下我选的这5个主动型基金。

中欧潜力价值灵活:最新持仓PE 9,基金规模24亿,基金经理还是曹名长,继续投。

万家新兴蓝筹:最新持仓PE 18,基金规模18亿,基金经理还是莫海波,继续投。

兴全合宜:重仓股中的三安光电PE 85,锦江酒店PE 400,无法计算平均PE,基金规模223亿,基金经理还是谢治宇。

中欧新趋势:最新持仓PE 32,基金规模94亿,基金经理还是周蔚文。

富国天惠:最新持仓PE 29,基金规模368亿,基金经理还是朱少醒。

现在最头疼的不是选基金,而是应该怎么分投各个基金的比例。

我拍脑袋重新按照收益定个比例。

万家新兴蓝筹:中欧新趋势:兴全合宜:富国天惠:中欧潜力价值灵活=40:20:15:15:10

已投的不调,新的每月定投按这个比例调。

2022-7-31:

之前一直很头疼基金太多了,不好选,而且每个基金应该分多少的投资比例是最让人头大的一件事。打算尝试一下基金投顾,对我来说,有人帮忙选基金,是一件非常好的事,节省我自己的时间和经历,而且更放心。理想中的投资就是有人给策略,然后按照策略去投资就可以了。

兴全,中欧,富国,交银都有推出投顾组合。其中只有兴全直接拿偏股基金指数作为业绩比较基准,其他的几家都是拿沪深300作为业绩比较基准,直接放弃。

兴全有2个投顾组合,一个是投全市场基金的,兴全进取派优选;一个是兴全进取派全明星,只投兴全自家的基金。

且慢上只有兴全进取派优选,兴全进取派全明星只能在兴全自家的APP上买。

看了取派优选持仓的几个基金,PE不高,换手率也很低,很符合我的要求。就决定买兴全进取派优选作为投顾,替换自己选的基金。

先尝试半年的基金投顾,看看收益和投资体验。

2022-08-04:

长赢准备买入一份天弘中证证券保险,在找替代品。

找到2个比较好的,九泰锐富事件驱动混合发起式,广发多因子混合。

其中广发多因子混合同期涨幅最大,缺点是换手率250%,并且规模比较大,180亿,而且与证券保险关系没那么紧密。

九泰锐富换手率95%,非常好,收益率没广发多因子高,但看在是选证券保险的替换基金,而不是选主动型基金,最终我选择九泰锐富。

2022-08-08:

长赢准备买入一份中证全指金融地产,重新找替代品。

之前3月份找的替代品是永赢惠添利灵活配置混合。现在额外找了国富中小盘股票,中泰玉衡价值优选混合,九泰锐富事件驱动混合发起式进行对比。

跟剩余3个对比,永赢惠添利的收益太低了,直接放弃。

剩下3支收益都挺好的,看回撤,国富中小盘最大。之前的证券保险已经选择了九泰锐富作为替代品,这次就选择中泰玉衡作为金融地产的替代品。

2022-08-09:

E大写文说现在可以买一份中证红利,于是打算挑选富国中证红利指数增强的替代品。

找了6支,安信价值精选股票,中泰星元灵活价值混合,工银战略转型股票,易方达瑞恒灵活配置,嘉实物流产业股票,红塔红土盛弘混合。

其中工银战略转型股票太强了,近3年收益200%,最大回撤14%。其他5个基金在这支基金面前黯然失色。

我仔细看了工银战略转型的历史收益,杜洋是15年2月接手的这支基金。在19年前,这支基金的波动跟大盘价值差不多。19年到现在,好像开窍了,涨了286%。基金规模50亿,不算大。今年2月份开始,基金单次限购2000元。既然基金还处于限购中,要么证明基金经理觉得现在是高位;要么是基金经理觉得资金太多了,管不过来。看工银战略转型的持仓,重仓平均PE5:中国建筑、兴业银行、保利发展、金地集团、招商蛇口、光大银行,明显不处于高位。既然基金经理主动限购,这次就不选工银战略转型了。

剩下5支,先筛掉嘉实物流产业股票,买的物流产业太多了。

剩下4支,其中中泰星元与中证红利近3年的相关性最高,收益好,近3年最大回撤17%。跟之前一样,还是选这支。

2022-08-12:

前几天看到提示,可以补仓恒生指数。恒生指数E大在150里买了14分,是跟红利一样买的最多的一个指数。

之前买过富国沪港深行业精选混合、泓德研究优选混合、交银沪港深价值精选混合作为替代品。这次还是选泓德研究优选混合。

在选基金的过程中,发现一个新的基金,嘉实全球互联网股票。

嘉实全球,最新的重仓股,全是中概。但我去翻了历史的持仓,发现之前的持仓都是美股,不是中概。是最近一个季度调仓到中概的。

打算这几天看一下买美股的主动基金哪个好,包括对比纳斯达克指数的基金和道琼斯指数的基金。

2022-09-22:

之前选择了选兴全的投顾,不自己选基金做组合。是因为当时选基金完全没标准,不知道自己应该怎么选基金。

当时选基金的标准是换手率低,PE低,收益高。但过去高收益不代表未来高收益,而且过去高收益的产品,很多都规模大,不再有高收益了。

这几天看到关注的大V唐朝说了他理想个股最大持仓的比例,腾讯40%,茅台40%,洋河25%,分众15%,陕煤15%,海康15%,古贡B15%,美的10%,福寿园10%。

按这几个个股选基金,选了几个不错的基金。

易方达瑞恒灵活配置,易方达ESG责任,工银新焦点混合,国泰金鹿混合,方正富邦天惠。

这5支基金换手率都低于200%,并且规模小于50亿。

国泰金鹿混合持有:美的,海康威视。按唐朝的比例折算,7%·10%+7%·15%=1.75

方正富邦天惠持有:茅台,美的,海康威视,腾讯,分众。按唐朝的比例折算,7.6X0.4+7X0.1+6X0.15+6X0.4+5X0.15=7.79

工银新焦点混合持有:茅台,腾讯。按唐朝的比例折算,10X0.4+9X0.4=7.6

易方达ESG责任持有:茅台,腾讯,古贡。按唐朝的比例折算,10X0.4+9X0.4+5X0.15=8.35

易方达瑞恒灵活配置持有:陕西煤业,贵州茅台,古贡。按唐朝的比例折算,9x0.15+8x0.4+5x0.15=5.3

这么算,国泰金鹿可以抛弃了。

购买比例进行分配:7.79:7.6:8.35:5.3=27%:26%:28%:19%

在且慢创建组合的时候,发现且慢没有代销方正的基金,那可选的只剩3个。

工银新焦点混合:易方达ESG责任:易方达瑞恒灵活配置=7.6:8.35:5.3=36%:39%:25%

先买X试试水。

2022-09-26:

又到了补仓恒生指数的时候,选基金:鸿德研究优选混合,景顺长城沪港深精选,嘉实沪港深精选,中欧丰泓沪港深,富国沪港深行业。

景顺长城沪港深精选是这次新挑选中的,收益不算高,但回撤特别小,这次的恒生指数就选这个了。

2022-10-19:

又到了补仓恒生指数的时候,选基金:景顺长城沪港深精选,嘉实沪港深精选,中欧丰泓沪港深,富国沪港深行业。

这次继续选景顺长城沪港深精选,这支基金看历史的收益确实很优秀。

2022-11-1:

之前说每月定投换成了根据唐朝这个大V选的股票挑选出的基金,现在觉得还是亲自买股票更好。

唐朝最新的持股,腾讯38%,茅台22%,洋河20%,分众12%,古贡B 9%

打算过几天换成港币,买腾讯。茅台要一手起买,就不买了。

2022-11-9:

现在富途里有剩余美元,富途支持自动申购美元货币基金。我记得年初看的时候,美元货币基金年化只有0.4%。现在再看,随着美联储加息,美元货币基金的年化有3.7%了,比国内的货币基金年化都高。

2022-11-16:

又到了补仓恒生指数的时候,选基金:景顺长城沪港深精选,嘉实沪港深精选,中欧丰泓沪港深,富国沪港深行业。

这次选中欧丰泓沪港深。

2022-11-18:

之前225买的腾讯,已经到300了,持仓盈利30%。

现在的经验是,虽然每月定投的钱是月中到的,但合适的资产价格不是月中到的。该出手时就出手。

2022-11-30:

之前17号的时候,卖出了一份融通健康。今天跟车买了一份广发创业板。剩下的买了广发全球医疗保健。这是一个QDII指数,之前E大推荐过,但因为限额只有1千元,不能发车。现在自己买一点试试水。

2022-11-30:

很久没有仔细看过自己买的基金收益,昨天突然在微博上看到自己买过的基金,永赢惠添利灵活配置混合。这个基金在29号的时候涨了7.4%,是所有基金中涨幅前几的存在。

当时买这支基金是替换中证全指金融地产指数的,在韭圈儿上对比了收益,发现今年3月以来,这2支基金没有明显的收益差别。等以后卖出时,再看有没有明显的差异。

2022-12-01:

卖出了招商核心竞争力和化学周期混合发起式,当时买这2支基金只是为了试水。

之前买了兴全家的投顾兴全全球进取派优选,到现在4个月了。想法较之前又改变了,想多选几个投顾,把之前自家买的基金组合清仓,换成投顾。

我打算选3个投顾分摊风险,获取市场平均收益。

选了这3个投顾,兴证全球进取派优选,工银瑞信积极进取,嘉实全明星。

兴证全球进取派优选之前已经选了,比较信任兴全这家公司。

嘉实全明星是成立最早的投顾,18年3月开始,一直到现在。看历史调仓和收益,还是比较靠谱的。

根据别人的反馈,最早是工银股混(930994),后面出的工银积极进取这个投顾组合。

买了3000的工银积极进取,4000的嘉实全明星精选。

这3个投顾的钱,以及E大的长赢,自己选的股票,美国国债的钱要分开算。

E大的长赢策略虽然易懂,但投的基本是指数基金,指数基金就很难有超额收益。以过去3年的收益作为比较参考,嘉实全明星的收益要远高于长赢策略。

这里做出决定,以后不再跟车E大的投资,以投顾为主。

每个月分X买投顾,嘉实全明星精选4000,工银积极进取3000,兴证全球进取派优选3000。

剩下X自由选择,可以买腾讯,或美债,或其他想买的。

2022-12-02:

之前自己买的有知有行黑板报准备卖掉,卖出后的钱,按比例买投顾。

等这波操作完,再把自己的基金组合清仓了,换成投顾。

债券基金与国债

在21年4月的时候,就已经看到了永久投资组合里推荐国债作为一种投资产品。当时对债券完全不了解,只是凭个人感觉国债收益率肯定很低,不如买普通的债券基金收益高。

2021-4-4:

搜索了一些债券基金,发现几款比较好的,一款是『大摩强收益债券』,另一款是『兴全恒鑫债券A』。『大摩强收益债券』主投的是企业债,而『兴全恒鑫债券A』主投的是国开债。『大摩强收益债券』这款债券最大回撤更小,最终我选择了『大摩强收益债券』,每月投2000。

P.S. 2022-12-16:当时刚开始投资,对债券基金不懂。以为债券基金跟股票基金一样,看过去一段时间的收益,选收益高的,肯定不会亏。现在回想起来,真的是太年轻了,啥都不懂,就敢投。

2021-4-4:

现在在考虑如何分配投资的钱。之前看到永久投资组合推荐25%股票,25%国债,25%现金,25%黄金。对我来说,现金没那么重要,国债收益率低了一点。我打算分配投资的钱:53%股票基金,13%债券,33%长赢指数。算下来,我每月用于投资的钱大约X,XX投股票基金,XX投长赢指数,XX投债券。如果每个月有多的钱存下来,看情况投资。债券这一块还没考虑好选哪个基金。

2021-5-19:

之前4月的时候,分配过投资的钱。

2021-4-4 现在在考虑如何分配投资的钱。之前看到永久投资组合推荐25%股票,25%国债,25%现金,25%黄金。对我来说,现金没那么重要,国债收益率低了一点。我打算分配投资的钱:53%股票基金,13%债券,33%长赢指数。算下来,我每月用于投资的钱大约X,A投股票基金,B投长赢指数,C千投债券。如果每个月有多的钱存下来,看情况投资。债券这一块还没考虑好选哪个基金。

现在重新分配。觉得投资债券收益低,而且太保守了。打算把债券的份额且给长赢,长赢也是非常保守的。分配金额大约为:50%股票基金,50%长赢指数。算下来,每月用于投资的钱大约A万,B千股票基金,C千长赢指数。

P.S. 2022-12-16:当时不懂长期国债的魅力,以为长期国债跟债券基金一样,一年只会涨几个点。等到后来,才发现,长期国债一旦涨起来,是非常疯狂的。

2022-11-1:

最近一直在找市场上有没有稳定收益的产品,想到了之前王川推荐的美国30年期国债ETF,ZROZ和EDV。

当时他写文章推荐国债ETF,我对债券的定价完全不了解,就没买,只是加入关注列表。

这一年来看了一些讲债券和城投的文章,对债券有了初步的认识。最近把之前王川写的文章拿出来重新看了一遍:王川: 从长期国债的悖论到胆固醇的悖论(上)

ZROZ和EDV这2个ETF指数,EDV的规模更大,费率更低,以EDV为例。

国债收益率上升,债券价格下跌。美国30年国债收益率从21年12月的1.8%,上涨到现如今的4.1%。EDV指数也从高点139下跌到78,跌幅45%。

本轮美联储加息还没结束,等到加息明确结束,我可以买入EDV指数,等着后续美联储降息,指数上涨,赚降息的钱。

国债指数有几个优点,一个是没人控盘,第二个是不用关注股票基本面,第三个是未来能不能赚钱是比较明朗的。如果通胀高,要加息,市场上消息很多,完全来得及跑。如果通胀下去了,要降息,买国债ETF,等着涨就行。如果未来行情不确定,我可以空仓。

国内也有跟踪美国国债的基金,但根据『民工看市』介绍:有钱人都在抄底美债?看起来靠谱,但实际不可行,你买到手的可能是一把中资美元债

跟踪美元债的这几个QDII,真实持仓都没有80%,剩下的都是现金,用来应对大额赎回。

EDV可以等等,等美联储明确不加息了,再买。

2022-12-01:

关于美国30年国债,昨天美国最新的失业率有所上升,鲍威尔发言加息会放缓,首次态度变鸽。是时候开始买入30年美国国债作为底仓。

美国30年国债收益率3.6%,EDV现价88美元。以88.76美元的价格买入X份的EDV。

2022-12-27:

之前提到过,要把指数换成2倍做多,3倍做多的指数。我找到了美国国债的三倍做多指数:TMF-每日20年期以上国债三倍做多ETF。

以84.06的价格卖出之前买入的X份美国国债,到手Y美元。

以7.945买入Z份,3倍做多美国20年国债,TMF。

打新

21年初的时候,刚好是牛市末尾。港股打新这时候非常火,很多大V都在推荐港股打新。

21年1月的时候,跟随大V六爷开了港股的账号,开始港股打新之旅。

当时申购过快手、心通、诺辉健康、昭衍新药、京东物流、万物新生,都没中。毕竟我本金少,而当时的港股打新已经进入内卷的地步,很多港股要300手申购才能稳中一手。

21年6月的时候申购了美股的每日优鲜,中了15股,上市当天破发,亏损卖出。

再后来申购小鹏汽车与理想汽车,理想汽车中了一手,上市当天没涨,就以成本价卖出了。

后面到了港股打新熊市,打新也不再进行了。

文档信息

- 本文作者:last2win

- 本文链接:https://last2win.com/2023/01/01/money/

- 版权声明:自由转载-非商用-非衍生-保持署名(创意共享3.0许可证)